- 更新时间:2024-04-29 01:51

所属行业:商务服务 中介服务 -

发货地址:江苏苏州姑苏区

信息编号:109206763,公司编号:13584041

产品规格:不限

产品数量:9999.00 个

包装说明:不限

产品单价:1.00 元/个 起

官方网址:http://cpccpc.cn.b2b168.com/

- 15195603527 余焱霞

- 留言数:2人

- 查看数:212人

相城区研发费用政策

- 相关产品:

- 所在区域:江苏苏州姑苏区

- 经营性质:私有企业

- 企业类型:商业服务

- 注册地:江苏/苏州

- 主营产品:昆山高新技术企业,常州高新技术企业,太仓高新技术企业,苏州高企认定,苏州高新技术企业,苏州专利申请

- 企业已认证

- 个人实名已认证

- 产品分类

- 商家其他产品

- “相城区研发费用政策”详细信息

每年项目申报的大致时间为:

1,苏州市姑苏科技创业天使计划:每年5月份。至少需要4个**。

2,各级双创*人才项目:每年3月份即开始。至少需要4个**。

3,省科技型中小企业:常年受理,集中申报,每季度一批。至少需要两个**。

4,省民营科技企业:每年3月份开始**批。至少需要两个**

5,****企业:每年5月份**批,至少需要6个**。

6,省级**产品:每年3月份**批申报,至少需要3个**。

7,各级研发机构项目(研发机构、工程技术研究中心,企业技术中心等),每年5月份开始。至少需要4个**。

8,各类专项资金项目:每年年初即开始。需要**数量不等。

9,其它 设备扶持,人才奖励,资金补贴,税收减免等项目。

亲们,今年已经有很多企业因为**授权时间的问题没有能报上**企业,希望不要重蹈覆辙。抓紧时间开展**申报工作吧。

注:以上所列项目以及项目申报的时间和需要**的数量,均为思睿晶在长期工作中的经验总结,不代表实际政策。若政策有所调整,思睿晶会在**时间通知各位!

06

Q:跨年度研发项目的研发费用是在发生当年加计扣除还是项目完结后一次性加计扣除?

A:跨年度研发项目的研发费用允许在发生当年加计扣除,*待项目完结后一次性加计扣除。

07

Q:当年符合条件但未享受加计扣除优惠可以追溯享受吗?

A:财税〔2015〕119号规定:企业符合研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受并履行备案手续,追溯期限较长为3年。

08

Q:委托研发的研发费用可以享受加计扣除吗?

A:财税〔2015〕119号规定:企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

09

Q:取得**补助能否享受加计扣除?

A:企业取得**补助,税务处理时将其作为应税收入的,用于支出所形成的研发费用可以加计扣除;税务处理时将其作为不征税收入的,用于支出所形成的研发费用不允许税前扣除。

享受研发费用加计扣除优惠政策主要有以下关键资料和程序:

1.年度纳税申报前进行优惠备案并准备好留存备查资料;

2.填写并报送《“研发支出”辅助账汇总表》;

3.在年度纳税申报表中填报研发费用加计扣除优惠附表及栏次。

有配图

1.企业研究开发费用的核算

企业应按照下列样表设置**企业认定**研究开发费用辅助核算账目,提供相关凭证及明细表,并按本《工作指引》要求进行核算。

企业研究开发费用结构归集(样表)

注:A、B、C、D等代表企业所申报的不同研究开发项目

2.各项费用科目的归集范围

(1)人员人工

从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

(2)直接投入

企 业为实施研究开发项目而购买的原材料等相关支出。如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及 一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

(3)折旧费用与长期待摊费用

包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。

(4)设计费用

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(5)装备调试费

主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

(6)无形资产摊销

因研究开发活动需要购入的专有技术(包括**、非**发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。

(7)委托外部研究开发费用

是指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为企业拥有,且与企业的主要经营业务紧密相关)。委托外部研究开发费用的发生金额应按照独立交易原则确定。

认定过程中,按照委托外部研究开发费用发生额的80%计入研发费用总额。

(8)其他费用

为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。此项费用一般不得**过研究开发总费用的10%,另有规定的除外。

3.企业在中国境内发生的研究开发费用

是指企业内部研究开发活动实际支出的全部费用与委托境内的企业、大学、转制院所、研究机构、技术专业服务机构等进行的研究开发活动所支出的费用之和,不包括委托境外机构完成的研究开发活动所发生的费用。

**条

为鼓励企业开展研究开发活动,规范企业研究开发费用的税前扣除及有关税收优惠政策的执行,根据《*人民共和国企业所得税法》及其实施条例、《*人民共和国税收征收管理法》及其实施细则和《**关于印发实施〈国家中长期科学和技术发展规划纲要(2006—2020)〉若干配套政策的通知》(国发〔2006〕6号)的有关规定,制定本办法。

*二条

本办法适用于财务核算健全并能准确归集研究开发费用的居民企业(以下简称企业)。

*三条

本办法所称研究开发活动是指企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。

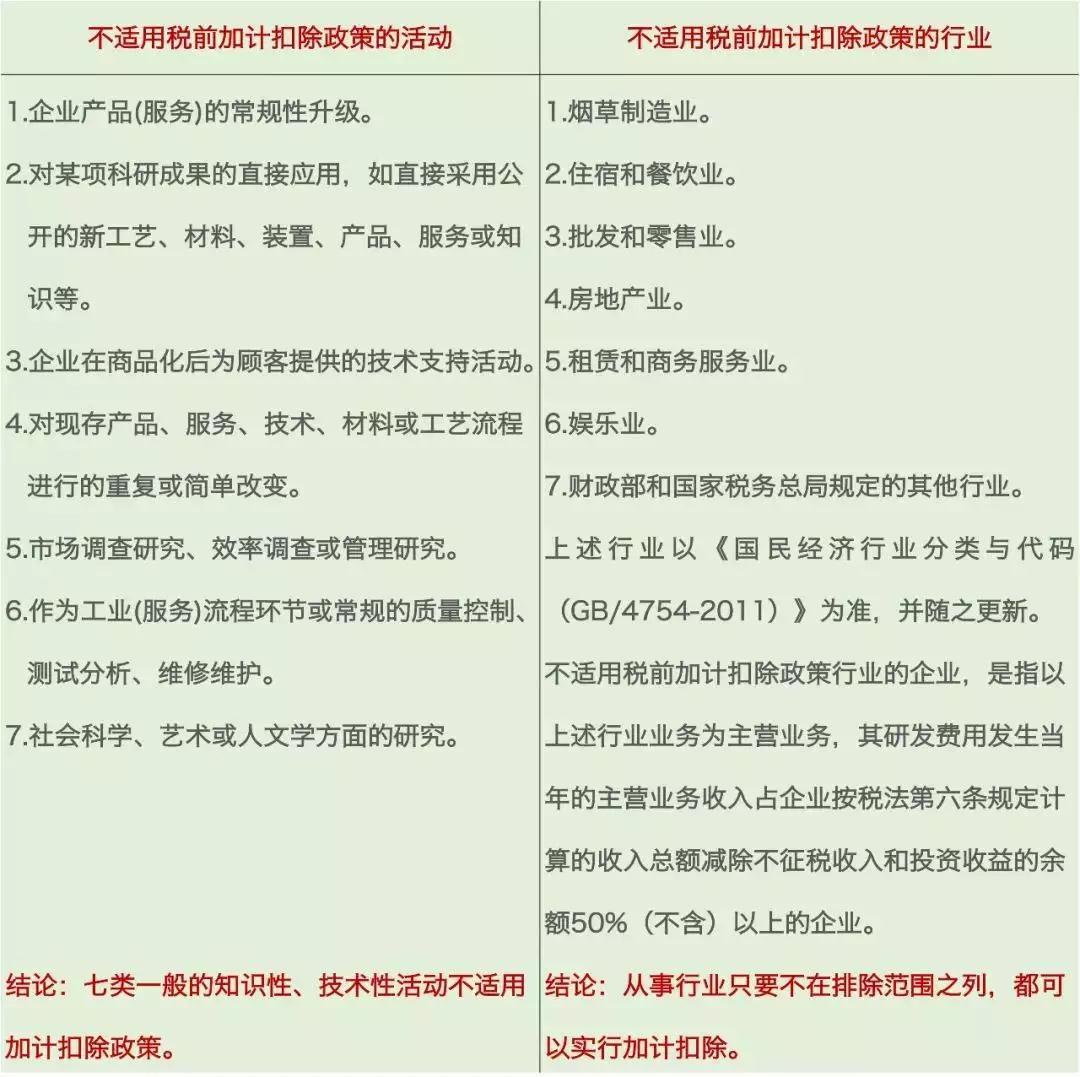

创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务),是指企业通过研究开发活动在技术、工艺、产品(服务)方面的创新取得了有价值的成果,对本地区(省、自治区、直辖市或计划单列市)相关行业的技术、工艺良好具有推动作用,不包括企业产品(服务)的常规性升级或对公开的科研成果直接应用等活动(如直接采用公开的新工艺、材料、装置、产品、服务或知识等)。

*四条

企业从事《国家重点支持的**领域》和国家发展改革**等部门公布的《当前**发展的高技术产业化重点领域指南(2007年度)》规定项目的研究开发活动,其在一个纳税年度中实际发生的下列费用支出,允许在计算应纳税所得额时按照规定实行加计扣除。

(一)新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

(二)从事研发活动直接消耗的材料、燃料和动力费用。

(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

(四)专门用于研发活动的仪器、设备的折旧费或租赁费。

(五)专门用于研发活动的软件、**权、非**技术等无形资产的摊销费用。

(六)专门用于中间试验和产品试制的模具、工艺装备开发及制造费。

(七)勘探开发技术的现场试验费。

(八)研发成果的论证、评审、验收费用。

*五条

对企业共同合作开发的项目,凡符合上述条件的,由合作各方就自身承担的研发费用分别按照规定计算加计扣除。

*六条

对企业委托给外单位进行开发的研发费用,凡符合上述条件的,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。

对委托开发的项目,受托方应向委托方提供该研发项目的费用支出明细情况,否则,该委托开发项目的费用支出不得实行加计扣除。

*七条

企业根据财务会计核算和研发项目的实际情况,对发生的研发费用进行收益化或资本化处理的,可按下述规定计算加计扣除:

(一)研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。

(二)研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不得低于10年。

- “相城区研发费用政策”联系方式

- 我要给“相城区研发费用政策”留言

- “相城区研发费用政策”商家推荐产品

- 相城区研发费用政策相关产品

-

宝加利蓄电池BP24-12 12V24AH型号规格参考-产品报价

制造商 东湖专业SMT贴片机 深圳市中成电子

黄江喷淋塔废气净化设备哪家质量好

泰安有明察生物亲子鉴定

进口法国食品广州报关资料、费用明细

南通**企业认定有哪些费用

九龙坡区培训学校抗震安全鉴定报价

收缩垃圾车经销商 钩臂垃圾车

后海SMT厂商 线路板 有 电子 样板 深圳市中成电子

常州智慧用电 智慧式用电安全隐患监管服务系统生产

太仓知识产权事务所

去哪买三七提取物出售

上海雨水检查井 永胜水泥制品厂

销售二杨梅素有卖

原装进口黄栌提取物漆黄素厂

麻辣小螃蟹封盒气调锁鲜包装机

红河雕塑A红河不锈钢雕塑A红河洪勋雕塑生产厂家

专业定做菊粉生产厂家

蓝牌5吨随车吊4S价格 东风牌

海西浇水车价格 绿化洒水车

深圳北专业SMT加工厂 有 电子贴片 深圳市中成电子