- 731

- 产品价格:500.00 元/个 起

- 发货地址:广东东莞常平 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:163516776公司编号:13584858

- 陈文强 经理 微信 13902607765

- 进入店铺 在线留言 QQ咨询 在线询价

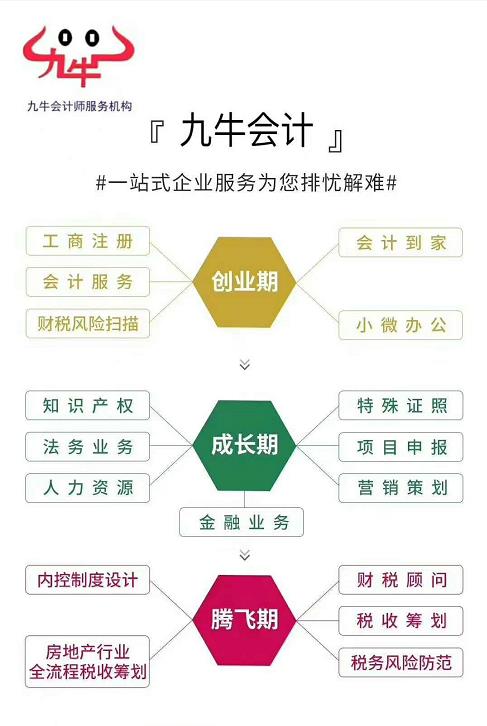

东莞桥头会计公司代理记账报税报价优惠 税审 *九牛记账报税申请执照公司

- 相关产品:

服务品牌:东莞九牛会计师服务机构服务资质:会计师代理记账,集群注册托管,商标注册代理资质服务资历:14年会计师行业服务经验服务理念:激情 ** 务实九牛常平:常平大道兴市五街3号九牛大朗:美景东路15-17号九牛横沥:中山大道富怡路9号九牛黄江:黄江大道525号二楼

关于延长阶段性减免企业社会保险费政策实施期限有关问题的通知广东税务

关于延长阶段性减免企业社会保险费

政策实施期限有关问题的通知

粤人社发〔2020〕122号

各地级以上市:

为贯彻落实《人力资源社会**部 财政部 税务总局关于延长阶段性减免企业社会保险费政策实施期限等问题的通知》(人社部发〔2020〕49号),经同意,现就我省延长阶段性减免企业基本养老保险、失业保险、保险(以下称三项社会保险)单位缴费部分实施期限及有关问题通知如下:

一、延长减免三项社会保险单位缴费部分执行期限

享受延长阶段性减免三项社会保险单位缴费的适用对象为粤人社发〔2020〕58号文规定的适用对象。中小微企业、以单位形式参保的个体工商户三项社会保险单位缴费部分免征的政策,延长执行到2020年12月底。大型企业等其他参保单位(不含机关事业单位,下同)三项社会保险费单位缴费部分减半征收的政策,延长执行到2020年6月底。

2020年2月1日至2020年12月31日新开工的工程建设项目,按照其施工总承包单位的相应类型享受延长阶段性减免保险费政策。

二、调整延缴、缓缴三项社会保险费期限

阶段性减免政策期间,享受减免政策后仍无力为职工缴纳社保费的用人单位,可按照《广东关于印发广东省进一步稳定和促进就业若干政策措施的通知》(粤府〔2020〕12号)和《广东省人力资源和社会**厅 国家税务总局广东省税务局关于感染的防控期间社会保险缴费和待遇相关工作的通知》(粤人社函〔2020〕24号)的规定延期缴纳三项社会保险费,延缴期限不**过2020年12月底,延缴期间免收滞纳金。受疫情影响生产出现严重困难的企业,可继续缓缴社会保险费至2020年12月底,缓缴期间免收滞纳金。

以个人身份参加企业职工基本养老保险的个体工商户和各类灵活就业人员,2020年缴纳基本养老保险费确有困难的,可自愿暂缓缴费。2021年可继续缴费,缴费年限累计计算;对2020年未缴费月度,可于2021年底前进行补缴,缴费基数在2021年个人缴费基数上下限范围内自主选择。

三、其他相关事项

2020年社会保险个人缴费基数下限继续执行2019年个人缴费基数下限标准,个人缴费基数上限全省统一按规定正常调整。

延长阶段性减免社会保费政策执行期限期间,企业类型划分、业务申报、待遇发放、权益**、管理服务等相关措施继续按粤人社发〔2020〕58号文相关规定执行。原根据粤人社发〔2020〕58号文享受了阶段性减免保险费的工程建设项目,按照本通知规定的延长减免期限重新计算减免额并按规定予以退费。

四、工作要求

各市要严格按照规定的减免范围、减免时限和划型标准执行,确保各项措施准确落实到位,不得突破本通知的要求,不得自行其他减收增支政策。各市要树立全省一盘棋思想,严格执行有关政策,按时足额上解省级统筹调拨资金,做好资金**工作,确保各项社会保险待遇按时足额支付。省人力资源社会**厅、省财政厅、省税务局要统筹考虑今年减免政策等因素,组织各市按程序调整2020年社保基金收支预算,并适时对各市执行情况进行监督检查。

各地执行中遇到的具体问题,请及时向省人力资源社会**厅、省财政厅、省税务局反映。

广东省人力资源和社会**厅

广东省财政厅

国家税务总局广东省税务局

2020年7月3日

11.我单位和员工个人发生符合条件的捐赠,全额扣除时,应纳税所得额不足以扣除,**过部分是否可以结转?

答:企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

12.保险公司直接捐赠给疫情防治任务的团体医疗伤害保险(保险是给医护人员的),可以享受财政部 税务总局公告2020年*9号*三条的免征增值税优惠吗?

答:按照《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称36号文件)规定,纳税人向其他单位或者个人无偿提供服务,用于公益事业或者以社会公众为对象的,不属于视同销售服务,不征收增值税。

保险公司向承担疫情防治的无偿提供保险服务,不属于财政部 税务总局2020年*9号公告规定的货物捐赠范畴,但可以按照36号文件有关规定,对其用于公益事业或者以社会公众为对象的无偿提供服务,不视同销售征收增值税。

13.如符合财政部 税务总局2020年*8号公告、*9号公告规定的免征增值税政策,但在文件下发前,纳税人已经就相关业务开具了增值税,其中部分难以追回作废或者开具红字,请问能否选择开具增值税的部分缴纳增值税,其他部分仍享受免税优惠?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

在8号、9号公告发布前,纳税人发生相关应税行为,可适用8号、9号公告规定的免征增值税政策,但纳税人已开具增值税,且无法按上述规定开具对应红字或者作废原的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用。

14.纳税人1月开具了增值税,由于暂时不能作废以及开具红字,准备按照文件要求在相关免征增值税政策执行到期后1个月内完成开具,请问在办理2月属期增值税纳税申报时,是否可以先按照免税申报?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

因此,纳税人可以在办理2月属期增值税纳税申报时,先按照免税进行申报。

15.纳税人符合财政部 税务总局公告2020年*8号*五条的免税政策,1月份开具适用税率的增值税普通,是否需要将收回或者开具红字才可以享受优惠?是否可以参照国家税务总局公告2020年4号*三条*二项规定先享受免税,在免征增值税政策执行到期后1个月内再开具红字?后续享受优惠如何开具普通?

答:按照《国家税务总局关于支持感染的防控有关税收征收管理事项的公告》(2020年*4号)*三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税;已开具增值税的,应当开具对应红字或者作废原,再按规定适用免征增值税政策并开具普通。纳税人在疫情防控期间已经开具增值税,应当开具对应红字而未及时开具的,可以先适用免征增值税政策,对应红字应当于相关免征增值税政策执行到期后1个月内完成开具。

纳税人适用8号公告和9号公告相关免征增值税政策的,按照上述规定,需要开具对应红字或者作废原的,仅针对“增值税”。已经开具适用税率的增值税普通的,不需要将追回换开后才享受免税政策,可直接进行免税申报。公告下发之后,纳税人按照规定享受免税优惠时,如果开具的是注明税率或征收率栏次的普通,应当在税率或者征收率栏次填写“免税”字样。

16.我公司买来发给员工用于的口罩、酒精等防护用品,买的时候取得了增值税,这部分进项是否适用“用于集体福利”而无法抵扣?

答:按照增值税暂行条例等相关规定,你公司在疫情期间购买的口罩、酒精等防护用品,用于本企业复工复产的,属于特殊时期的劳保用品,取得合法有效扣税凭证的,其进项税额可以从销项税额中抵扣。

17.财政部 税务总局公告2020年*8号*五条中规定,为居民提供必需生活物资快递收派服务取得的收入免征增值税。请问这里的必需生活物资具体范围如何确定?我公司应当如何判断是否免税?

答:《财政部 税务总局关于支持感染的防控有关税收政策的公告》(2020年*8号)*五条规定,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。为居民提供必需生活物资快递收派服务取得的收入,是指为居民个人快递货物提供的收派服务取得的收入。

18.2020年2月份增值税申报纳税期限进一步延长到28号之后,增值税勾选确认的期限是否也会延期?

答:是的。根据《国家税务总局关于进一步延长2020年2月份纳税申报期限有关事项的通知》(税总函〔2020〕27号)规定,2月份纳税申报期限将进一步延长至2月28日,纳税人通过增值税综合服务平台对增值税扣税凭证进行用途确认的期限也相应延长至2月28日。

19.因为疫情原因,我公司给长期承租我方厂房的企业减免了三个月的租金,这三个月对应的租金是否需要缴纳增值税?由于租金已经提前预收并开给对方,我退还三个月租金后应如何处理?

答:根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(2016年*86号)规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)*十四条规定的视同销售服务,不征收增值税。你公司可以通过签订租赁补充协议适用上述免租期增值税政策。由于你公司已提前预收租金并开票,因此退还的三个月租金,应开具红字,冲减对应的租金金额。

20.我工厂是制作无纺布的,因为疫情原因口罩需求量大涨,特以平时5倍工资召回员工并积极联系离职员工开工,区给我工厂发放了一笔开工补贴,请问这笔补贴需要缴纳增值税吗?

答:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年*45号)*七条规定,纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。区给你工厂发放的开工补贴,与你工厂销售货物或者提供服务等收入或数量不直接相关,不需要就此笔补贴计算缴纳增值税。

好消息!这些资源税优惠政策继续执行

广东税务

财政部 税务总局

关于继续执行的资源税优惠政策的公告

财政部 税务总局公告2020年*32号

《*共和国资源税法》已由*十三届全国会*十二次会议于2019年8月26日通过,自2020年9月1日起施行。为贯彻落实资源税法,现将税法施行后继续执行的资源税优惠政策公告如下:

1.对青藏铁路公司及其所属单位运营期间自采自用的砂、石等材料免征资源税。具体操作按《财政部 国家税务总局关于青藏铁路公司运营期间有关税收等政策问题的通知》(财税〔2007〕11号)*三条规定执行。

2.自2018年4月1日至2021年3月31日,对页岩气资源税减征30%。具体操作按《财政部 国家税务总局关于对页岩气减征资源税的通知》(财税〔2018〕26号)规定执行。

3.自2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在50%的税额幅度内减征资源税。具体操作按《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)有关规定执行。

4.自2014年12月1日至2023年8月31日,对充填开采置换出来的煤炭,资源税减征50%。

特此公告。

财政部 税务总局

2020年6月24日

【快问快答】按季申报的增值税小规模纳税人提供的餐饮、住宿服务属于生活服务范畴吗?应该如何开票、申报呢?

我是增值税小规模纳税人,按季申报。提供的餐饮、住宿服务属于生活服务范畴吗?应该如何开票、申报呢?

答:根据财政部 税务总局2020年*8号、*28号公告,对纳税人提供生活服务取得的收入,免征增值税,政策执行期限为2020年1月1日至12月31日。

根据《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号)规定,生活服务指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游服务、餐饮住宿服务、居民日常服务和其他生活服务。

您提供的餐饮、住宿服务属于上述公告规定的免征增值税行为,可以开具普通,但不能开具增值税。如果您开的是注明税率或征收率栏次的普通,应当在税率或征收率栏次填写“免税”字样。

在办理增值税申报时,您应将销售额填入《增值税纳税申报表》“本期数”“服务、不动产和无形资产”列第9、12栏的“免税销售额”“其他免税销售额”栏次。除此之外,您还需填报《增值税减免税申报明细表》。在《增值税减免税申报明细表》“免税项目”中选择对应的免税性质代码及名称并准确填写对应免税销售额等项目。

如果您本季度销售额合计未**过30万元,可直接先享受小微企业普惠性税收优惠政策。

为减轻您的填表负担,广东省电子税务局已上线的“一键采集”功能将会根据您自行开具或申请增值税进行自动归集并计算填列《增值税纳税申报表》的对应栏次,请您根据实际经营情况进行调整或确认。在申报过程中如有疑问,您可拨打纳税咨询服务热线12366或向主管税务机关咨询。

{kind=link}